深入探討 Nvidia 的 GPU 如何提升 HPE AI 伺服器性能的技術細節。了解這種強大合作關係的優勢和好處。

輝達(Nvidia)與惠普企業(HPE)的合作代表了企業AI運算領域的一個重要里程碑,標誌著雙方迄今為止最深入的技術整合。兩家公司推出了名為"Nvidia AI Computing by HPE"的全面性AI解決方案組合,預計將於2024年第三季度推出。

技術整合

硬體組件

這項合作包含多款搭載輝達先進GPU技術的惠普企業伺服器:

- ProLiant DL380a Gen12,配備八個H200 NVL Tensor Core GPU

- DL384 Gen12,配備GH200 NVL2加速器

- Cray XD670,配備八個H200 NVL Tensor Core

軟體與基礎設施

合作整合了以下元素:

- 輝達AI企業級軟體平台

- 輝達推理微服務(NIM)

- HPE AI Essentials軟體

- 輝達Spectrum-X乙太網路

- HPE GreenLake雲端和檔案儲存

市場影響

考慮到輝達在AI運算領域的主導地位,這項合作具有重大的市場意義。目前輝達供應約90%的AI工作負載GPU,其第一季度營收同比增長262%,達到260億美元。

策略重要性

這項合作不僅僅是硬體整合。它是一個只需三次點擊即可運行的私有雲AI解決方案,免除了客戶自行組裝不同組件的需求。業界合作夥伴將這項合作視為"遊戲規則改變者",預期未來幾年HPE的AI業務將增長兩到三倍。

實際應用

這項合作的影響已在日本顯現,惠普企業將向日本產業技術總合研究所(AIST)供應價值2億美元的輝達驅動AI伺服器。

惠普企業(HPE)的私有雲AI解決方案在市場上具有以下獨特優勢:

技術優勢

完整堆疊整合

- 這是業界首個完整堆疊的AI私有雲解決方案,與輝達(NVIDIA)深度整合

- 提供一鍵式部署功能,可在幾秒鐘內操作虛擬助手

- 通過HPE GreenLake雲端提供可擴展的自助服務體驗

安全性與控制

- 提供企業級數據隱私、安全性和治理要求的控制

- 支持推理、微調和RAG AI工作負載,可使用專有數據

- 相比公共雲服務,能更好地保護敏感數據

市場定位

市場規模與增長

- 整體雲端AI市場預計從2024年的803億美元增長到2029年的3,271.5億美元

- 私有雲市場預計從2024年的1,248億美元增長到2029年的1,909億美元

競爭優勢

- 通過與輝達的深度合作,提供最先進的AI計算基礎設施

- 提供低代碼或無代碼應用程序的解決方案加速器

- 能夠顯著縮短AI項目從試點到完整部署的時間

實用性

企業應用

- 提供多種規模配置,適合不同規模企業的需求

- 支持多種AI工作負載和使用案例

- 通過整合的基礎設施和數據管理工具,加快原型設計和測試速度

惠普企業(HPE)與輝達(NVIDIA)的整合為AI功能帶來了重大突破:

技術整合深度

硬體整合

- 整合了輝達完整AI運算堆疊,包括GPU運算、網路和軟體系統

- 結合HPE的AI儲存、運算能力和GreenLake雲端平台

- 支援大規模AI模型和高效能運算(HPC)任務

軟體生態系統

- 整合輝達AI企業套件和NIM推理微服務

- 採用OpsRamp AI副駕駛,提供完整的生命週期管理

- 提供GPU層級的可視性和操作效率

市場優勢

部署便利性

- 提供一站式私有雲AI解決方案

- 四種不同配置可供選擇,滿足不同規模企業需求

- 通過自助服務雲端體驗實現快速部署

合作夥伴網絡

- 與全球系統整合商(如Deloitte、HCLTech、Infosys、TCS等)建立合作關係

- 提供共同的市場開發資金支持

- 擴大AI解決方案的可及性,不再侷限於大預算企業

創新價值

這項整合使企業能夠專注於開發新的AI使用案例,提高生產力並開闢新的收入來源,同時確保專有數據的安全性。這代表了企業AI運算領域最深度的技術整合,為AI的未來發展奠定基礎。

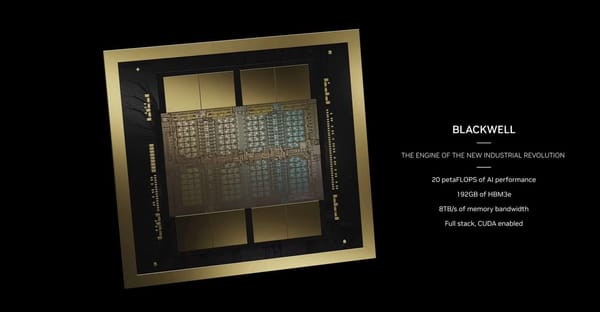

HPE's strategy with Nvidia's Blackwell server

HPE展現了與輝達Blackwell伺服器的全面戰略布局:

產品創新

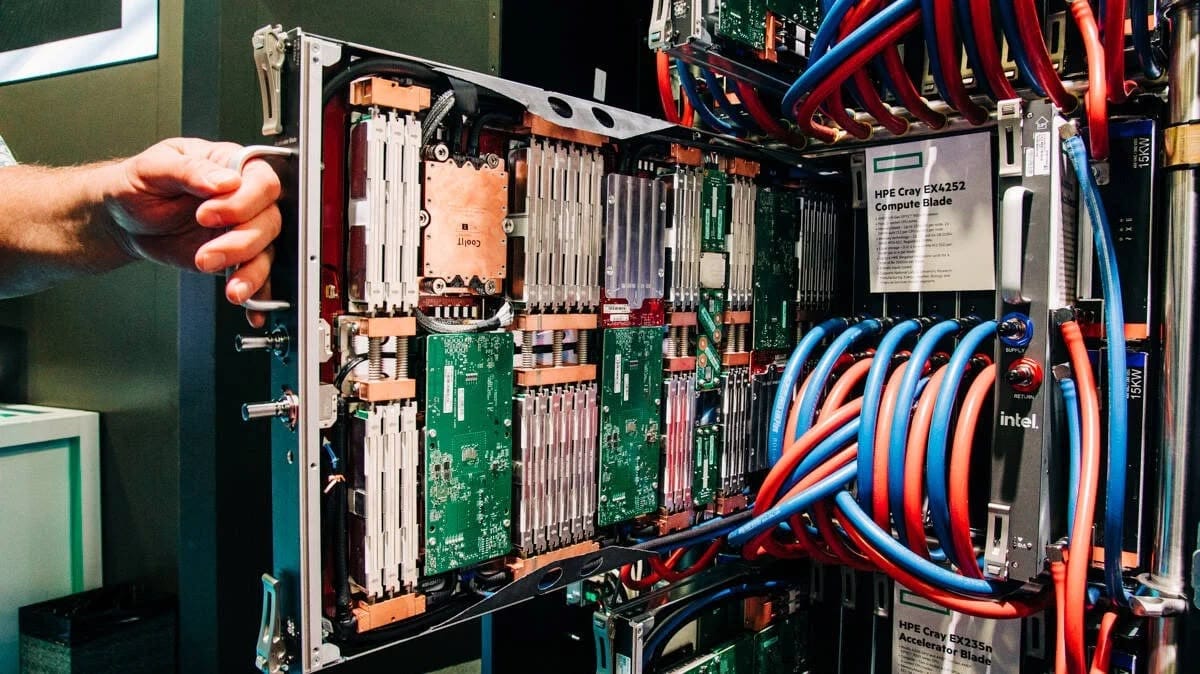

伺服器產品線

- Cray EX154n平台可支援多達224個Blackwell GPU,為業界最高密度配置

- 每個機櫃可提供超過10 petaFLOPS的FP64運算能力和4.4 exaFLOPS的FP4 AI運算能力

- 採用全新的無風扇液冷技術,可處理高達300kW的運算功率

網路升級

- 推出Slingshot 400互連技術,將頻寬從200提升到400 Gbps

- 提供自動化擁塞管理和自適應路由功能,實現超低延遲

技術整合

軟硬體協同

- 與輝達共同開發完整的生成式AI解決方案

- 整合HPE Ezmeral統一分析軟體和AI軟體套件

- 提供企業級RAG參考架構

未來發展

- 承諾開發基於新一代Blackwell平台的產品

- 計劃推出搭載GB200 Grace Blackwell Superchip的新產品

- 將支援HGX B200和HGXB100架構

這些戰略部署顯示HPE正積極擴大其在AI運算市場的影響力,並通過與輝達的深度合作保持技術領先地位。

The market share of HPE in Nvidia's Blackwell server, list in table

| 時間段 | 市場佔比和出貨細節 |

|---|---|

| 2024 Q3 | Blackwell平台開始進入市場 |

| 2024 Q4 | Blackwell平台佔高端GPU市場不到10% |

| 2024年底 | 首先推出NVL36配置進行初步試驗 |

| 2025年 | 主要雲端服務商(微軟、Meta、AWS)預計出貨超過30,000機架 |

特別說明:

- HPE作為主要伺服器品牌,2024上半年的GPU需求將擴大到19%的市場份額

- HPE已承諾支援新一代Blackwell平台,包括GB200 Grace Blackwell Superchip

- HPE將支援NVL72和NVL36兩種配置,其中NVL72是NVIDIA主推的配置

What is HPE's market share in the Blackwell server compared to other server brands

以下是HPE和其他品牌在Blackwell伺服器市場的佔有率比較:

| 品牌/客戶類型 | 市場佔有率/預期出貨量 |

|---|---|

| 雲端服務商 (Microsoft, Meta, AWS) | 預計2025年超過30,000機架 |

| HPE | 2024上半年GPU伺服器整體佔比19% |

| Dell | 整體伺服器OEM出貨量佔19.3% |

| 其他二線數據中心 | 佔總需求31% |

重要市場趨勢

時程安排

- Blackwell平台將於2024年第三季進入市場

- 2024年第四季預計佔高端GPU市場不到10%

- 完整產能預計要到2025年才會實現

市場定位

HPE在高效能運算領域具有優勢,特別是在科學研究和氣候建模等企業級工作負載方面。通過收購Cray系統,HPE在高效能AI基礎設施領域建立了領導地位。

How does the Blackwell server's performance influence HPE's revenue from AI systems

HPE的AI系統營收呈現顯著增長,但目前尚未反映Blackwell伺服器的具體影響,因為該產品線將於2024年第三季才開始進入市場。以下是當前的營收表現:

最新財務數據

AI系統營收增長

- AI系統營收從上一季度翻倍增長至超過9億美元

- 累計AI訂單達到46億美元

- 企業AI客戶數量同比增長三倍

整體伺服器業務

- 伺服器部門收入增長35%,達到43億美元

- AI系統訂單在一個季度內從46億美元增長到62億美元

- AI系統季度營收達到13億美元

未來展望

供應鏈改善

- AI伺服器交付時間已縮短至6-12週

- GPU供應改善有望推動2024財年下半年收入持續增長

值得注意的是,雖然AI伺服器銷售強勁,但對HPE的利潤率產生了一定的通縮影響,導致股價在延長交易時段下跌3%。

What are the key factors driving the demand for HPE's Blackwell server

以下是推動HPE Blackwell伺服器需求的關鍵因素:

市場需求動力

AI伺服器市場增長

- AI伺服器市場價值預計在2024年超過1,870億美元,成長率達69%

- AI伺服器佔整體伺服器市場的65%

- 2024年AI伺服器出貨量預計達167萬台,年增長41.5%

供應鏈改善

- GPU供應短缺情況在2024年第二季度明顯改善

- NVIDIA H100的交付時間從40-50週縮短至16週以內

- TSMC、SK hynix等廠商擴大產能

技術優勢

效能提升

- Blackwell晶片尺寸是H100的兩倍,提供更強大的運算能力

- 記憶體容量從H100的80GB HBM3提升到B200的288GB HBM3e

- 採用第二代Transformer引擎,加速生成式AI工作負載

散熱創新

- 配備直接液冷技術,提高能源效率

- 支援八個NVIDIA H200 SXM Tensor Core GPU或Blackwell GPU的散熱需求

市場策略

客戶需求

- 企業級客戶數量持續增長

- 第二線數據中心和政府部門的需求預計在2024年提升至50%

- 私有雲AI和主權雲需求增加

以下是HPE與其他AI伺服器供應商的表現比較:

主要業績指標

股票表現排名

- Dell領先,成長75.5%

- IBM次之,成長33%

- HPE表現穩健,成長27%

- 其他競爭對手呈現負成長

獲利能力分析

- IBM以56.3%的利潤率居首

- 思科和聯想分別為19%和15.7%

- HPE維持11.1%的健康利潤率

- Dell最低,為3.63%

估值觀點

- HPE的本益比為15.36,顯示相對合理的估值

- IBM本益比最高,達33.39

- 聯想本益比最低,為12.68

HPE市場定位

HPE展現均衡的表現:

- 股票成長強勁

- 中等水平的利潤率

- 合理的本益比,反映公平的市場估值

這些指標顯示HPE在AI伺服器市場保持競爭力,同時維持穩健的財務狀況。