摘要

- 英特爾在美國政府和歐盟的幫助下,正在投資超過 1000 億美元於半導體晶片製造,目標在 2030 年前成為僅次於台積電的晶片生產商。

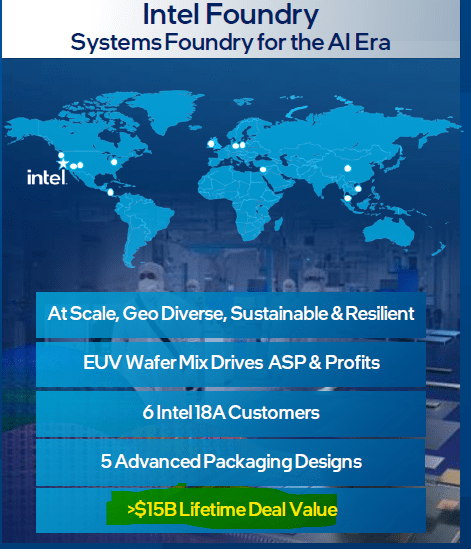

- 英特爾估計,到 2030 年全球半導體產量將翻一番。價值 150 億美元的半導體業務已經與英特爾簽約,其中包括微軟等大公司。

- 關於 GPU,英特爾正在準備一款名為“Battlemage”的新 GPU。

- 如果英特爾在幾代和多年內堅持使用 GPU,可能會給 Nvidia 帶來一些有限的痛苦。然而,謠言傳聞 Nvidia 和英特爾正在合作。

- 英特爾目前是一個翻身的故事,在我們看來不受歡迎且被低估。我們認為它是一個長期買入的標的。

羅伯特·韋

前些時候,我寫了一篇關於英特爾(NASDAQ: INTC)及其名為 Arc 的獨立 GPU 努力的文章。我對英特爾實際上有勇氣進入獨立顯卡市場,面對顯卡巨頭 Nvidia(NVDA)和程度較小的 AMD(AMD)感到非常印象深刻。在這篇文章中,我們將探討 Arc 的表現,然後猜測英特爾的第二代 GPU“Battlemage”可能會帶來什麼。它能否為顯卡市場帶來一些真正的競爭?我們還將在顯卡和生產其他公司半導體的背景下探討英特爾的代工計劃。把這看作是兩個相互影響的平行概念。

**

我在那裡,甘道夫;三千年前我就在那裡**

我還記得第一批獨立顯示卡問世的時候,那是一個令人興奮的時期。3DFX 憑藉其 SLI 技術(將兩張顯示卡連接在一起)成為絕對的領導者。其他競爭者也陸續出現,例如 ATI(後來被 AMD 收購)、S3、Matrox 和一家名叫 Nvidia 的小公司。很快,許多公司都被淘汰了,只剩下 3 家真正能夠競爭的公司(3DFX、ATI 和 Nvidia)。當然,Intel 也在製造沒什麼玩家真正想要的集成顯示卡。那時的競爭非常激烈,創新速度也很快。現在,創新方面似乎有些遲緩。坦白說,Nvidia 沒有真正的競爭對手,這在你查看獨立顯示卡市場份額時顯而易見。

**

GPU 聯盟的現狀**

根據 Tomshardware 引用 JPR 的數據來看,我們看到 Nvidia 佔據了消費者獨立 GPU 市場的 88%,而 AMD 僅佔 12%,Intel 則沒有任何報告。

Nvidia 主導地位 (根據 Tomshardware 的 JPL 數據)

以下是 Tomshardware 截至 2024 年 6 月 6 日的評論:

Nvidia 鞏固了其 88%的市場份額,較上一季度增長了 8%。Nvidia 桌面 GPU 的出貨量總計為 766 萬台,高於 2023 年第四季度的 760 萬台和 2023 年第一季度的約 526 萬台。

相比之下,AMD 的市場份額環比下降了 7%,但其年度市場份額略有增加,因為該公司的出貨量比上一季度下降了 41%,但與去年同期相比增長了 39%。該公司在 2024 年第一季度出貨約 104 萬台桌面獨立顯卡,低於上一季度的 181 萬台,但高於去年同期的 75 萬台。

從上面的圖表可以看出,英特爾的 GPU 名為 Ark 曾一度佔據了 4%的市場份額。誠然,Ark 經歷了很多成長的痛苦,但它仍然讓人們看到希望,即第三個競爭者最終可以進入 GPU 市場並提供真正的競爭。

**

英特爾能否給英偉達帶來痛苦?**

我認為這是有可能的,但這將需要很多時間。就像 AMD 花了多年時間才在 CPU 市場上奪回市場份額一樣,英特爾可能需要幾年時間和幾代 GPU 才能獲得可觀的市場份額,並給 Nvidia 帶來一些壓力。根據 AnandTech 的資料,我們可以看到 AMD 花了多長時間才贏得一些 x86 CPU 市場份額:

AMD 與 Intel CPU 市場份額 (Anandtech)

**

擊敗 Nvidia 的基礎**

英特爾有一個關鍵優勢,那就是英特爾擁有自己的晶片製造廠。晶圓廠需要巨額資本支出來保持競爭力和尖端技術,但英特爾擁有自己的晶圓廠使其在垂直整合方面具有優勢。不過,我覺得最有趣的是,聯邦政府正在向各種晶片製造商推動數百億美元,以期將晶片生產多元化,遠離台灣。台積電(TSMC)正在亞利桑那州建設一座晶圓廠,但他們也表示,尖端的晶圓廠技術將留在台灣。

**

中國、台灣與晶圓廠的地緣政治風險**

正如我經常評論的那樣,中國和美國處於某種冷戰狀態,至少在我看來是這樣。當然,我的一些朋友會不同意我的看法,這沒關係。許多人會說中國不會做任何破壞經濟和貿易的事情。這可能是真的,也可能不是真的。如果你閱讀中國人的著作,他們是耐心的,至少是這樣。從中國的角度來看,台灣是一個世代問題。因此,在未來某個未知的時間點,這個強制統一的問題可能會出現。因此,美國正在改善供應鏈,無論是關鍵礦物還是改善國內芯片生產。這讓我們回到國內晶圓廠和半導體芯片生產的問題上。

真男人有 fabs

英特爾擁有自己的晶圓廠,這無疑給它帶來了相對無晶圓廠公司的優勢。現在無晶圓廠公司在媒體上被推崇了很久,似乎更優越,但正如 AMD 創始人 Jerry Sanders 所說:「真正的男人有晶圓廠。」我認為這句話有一定的道理,因為擁有晶圓廠是一種垂直整合的形式,並且保障了英特爾的供應鏈。

另一方面,晶圓廠需要大量資本來保持其技術領先(或接近領先)。有人可能會認為,無晶圓廠模式可以釋放資本,使公司能夠專注於設計,而不是設計和製造。我認為無論哪種方式都可以奏效,這從英特爾和英偉達都是成功的公司這一事實中得到了證明。然而,如果英特爾能夠擴大其客戶名單並增加晶片製造量,我們可能會看到一個未來的情況,即英特爾擁有如此大的製造量,以至於降低了維持其運營的成本,並使英特爾在生產自己的 x86 和 GPU 晶片方面具有進一步的成本優勢。

**

英特爾贏得代工業務**

我們已經看到英特爾贏得了一些業務,迄今為止總額達到 150 億美元。其中一些來自微軟(MSFT)及其計劃使用英特爾代工廠生產其下一代半導體芯片,而且他們並不孤單。英特爾還簽署了:

- 美國國防部 - 用於未知芯片。

- 愛立信 (ERIC)- 用於數據中心晶片。

- 亞馬遜 (AMZN) - AWS 的數據中心系統封裝。

- 法拉第 - 一款基於 ARM (ARM) 的晶片。

150 億美元交易(英特爾)

**

全球半導體市場將在五年內翻倍**

2024 年 6 月 4 日,英特爾宣布阿波羅基金投資 110 億美元收購英特爾在愛爾蘭的 Fab 34 合資企業 49%的股權。這是一個相當有趣的舉動,因為它將允許英特爾重新投資於其全球的晶圓廠。從長遠來看,這可能會讓英特爾付出一些代價,但目前的重點是讓晶圓廠業務盈利並擴展它。以下是英特爾首席財務官 David Zinsner 的一些有趣評論。

英特爾與阿波羅的協議使我們在執行戰略時有更多的靈活性,因為我們投資於創建世界上最具韌性和可持續性的半導體供應鏈。我們在美國和歐洲的先進產能投資將對滿足日益增長的矽需求至關重要,全球半導體市場預計在未來五年內翻倍。 - 資料來源:Intel.com

現在,這不是很吸引人嗎?英特爾的首席財務官認為半導體市場在五年內將會翻倍。如果英特爾能夠執行,這對其晶圓廠策略來說是個好兆頭。有了來自阿波羅基金的 110 億美元,這可能是一個開始。

**

英特爾投資 1000 億美元於晶圓廠**

閱讀 2024 年 3 月 20 日的英特爾新聞稿,我們看到以下引用。這是一個重大的承諾,以重新獲得晶圓廠的地位。

|

Click to enlarge

**

英特爾和 GPU 的長期展望**

以上所有這些都讓我們回到英特爾和 GPU。想像一個未來,英特爾的晶圓廠成本由客戶分擔。試想英特爾在未來能與台積電平起平坐或接近。再加上英特爾的幾代 GPU。考慮市場份額的增長,AMD 也被迫加大對 GPU 的投資。我們可能會看到一個未來的情況,Nvidia 的市場份額從目前的 88%大幅下降。會低於 50%嗎?如果我們調出 Nvidia 與 ATI 舊時代的歷史圖表,那時大約是 50 / 50。再加上三個競爭者和大量時間,誰知道呢。這真的取決於英特爾有多決心將競爭帶回 GPU 市場,以及 AMD 的反應如何。

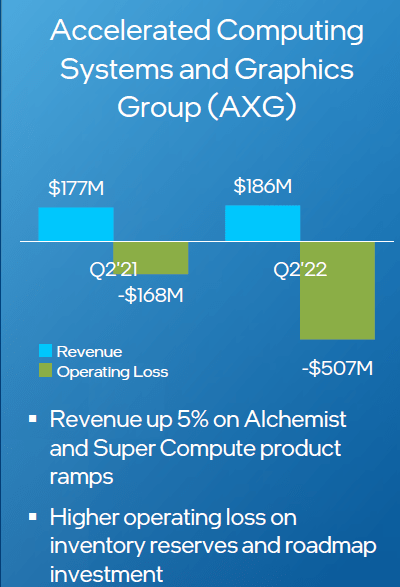

在短期內,我讀到英特爾將使用台積電來製造其 GPU。如果英特爾能夠讓其晶圓廠跟上進度,那麼也許在未來的某個時間點,他們可以在內部生產 GPU 並降低成本。然而,英特爾必須致力於這條 GPU 路徑。查看 2021 年第二季度和 2022 年第二季度現在不再報告的 AXG(圖形)組的數據,我們看到在那些日子裡,圖形是一個虧損的提議。同樣,英特爾將不得不進行一些自我反省,並確定他們是否想要認真對待 GPU,並在適當的時間表上執行,擁有成熟的驅動程序和優越的價格點。我們可以在下面的圖表中看到,英特爾在合併該組並停止單獨報告之前,在圖形方面一直在虧損。

2022 年圖形市場的衰退(英特爾)

英特爾的風險

最大的風險顯然是英特爾在改進晶圓廠節點方面失敗,而台積電等競爭對手則繼續前進。GPU 的努力也可能失敗,如果發生這種情況,英特爾可能會繼續成為一隻不受歡迎的沉睡股票。然而,從財務角度來看,他們似乎正在扭轉局面。

英特爾財務亮點 (英特爾)

**

謠言稱 Nvidia 將與 Intel 聯手**

我也在思考也許 Nvidia 會與 Intel 合作。看來 Nvidia 的 CEO 黃仁勳(在 2022 年)認為更多的代工選項是一件好事,確實如此。我不希望我的大部分製造業務都依賴於一個來源。從定價的角度來看,有更多的競爭會更好。根據路透社 2022 年 3 月的報導,我們看到:

「他們對我們使用他們的晶圓廠很感興趣。我們也非常有興趣進行探索,」黃說。但他補充說,晶圓廠的討論需要很長時間,因為這涉及到整合供應鏈。」

英特爾首席執行官帕特·基辛格在週三美國參議院聽證會後告訴路透社,他的公司正在:

「很高興他們有興趣使用我們的鑄造能力。」他說他「沒有特定的時間表。」

現在 2022 年已經是過去的事了,但我們也看到來自 2024 年的討論,根據 Tomshardware 對 Intel Foundry 負責人 Stu Pann 的採訪:

保羅·奧爾康:你能否回應有關 IFS 正在與 Nvidia 或為 Nvidia 進行封裝工作的持續傳聞?

斯圖·潘恩:我不能。我知道這個謠言。在這個行業中,尤其是現在,我們的客戶要求保密;他們不想透露。他們會決定何時何地以及他們想透露什麼。我不是針對 Nvidia 而說,而是泛指——所有客戶都是這樣的感覺。當他們準備好談話時,他們會談話,並且會讓我們知道他們何時要談話。我很想更透明,但我也必須尊重他們的意願。

現在,如果英特爾重新進入 GPU 市場,這一切會如何發展?如果英特爾進入 GPU 市場,Nvidia 真的會使用英特爾嗎?坦白說,我不知道,所以就把它當作一個未知數吧。

結論

英特爾能在 GPU 領域給 Nvidia 帶來一些痛苦嗎?是的,我認為如果他們多年來深度投入並經歷多代產品,他們是有可能的。他們甚至可能考慮與 AMD 在圖形方面進行合資以對抗 Nvidia。雖然這看起來有些奇怪,但幾年前英特爾和 AMD 確實在一個 CPU 項目上合作過,但相反地,我們可能會看到 Nvidia 與英特爾的代工服務合作。隨著代工在內部和外部半導體產量的增加,這將有助於抵消成本。在聯邦政府支持國內半導體生產的情況下,我認為英特爾是一個良好的長期投資,可以賣出覆蓋看漲期權來產生收入,同時等待公司執行其代工策略。

{kind=link}

{kind=link}

{kind=link}